《中国新药与临床杂志》

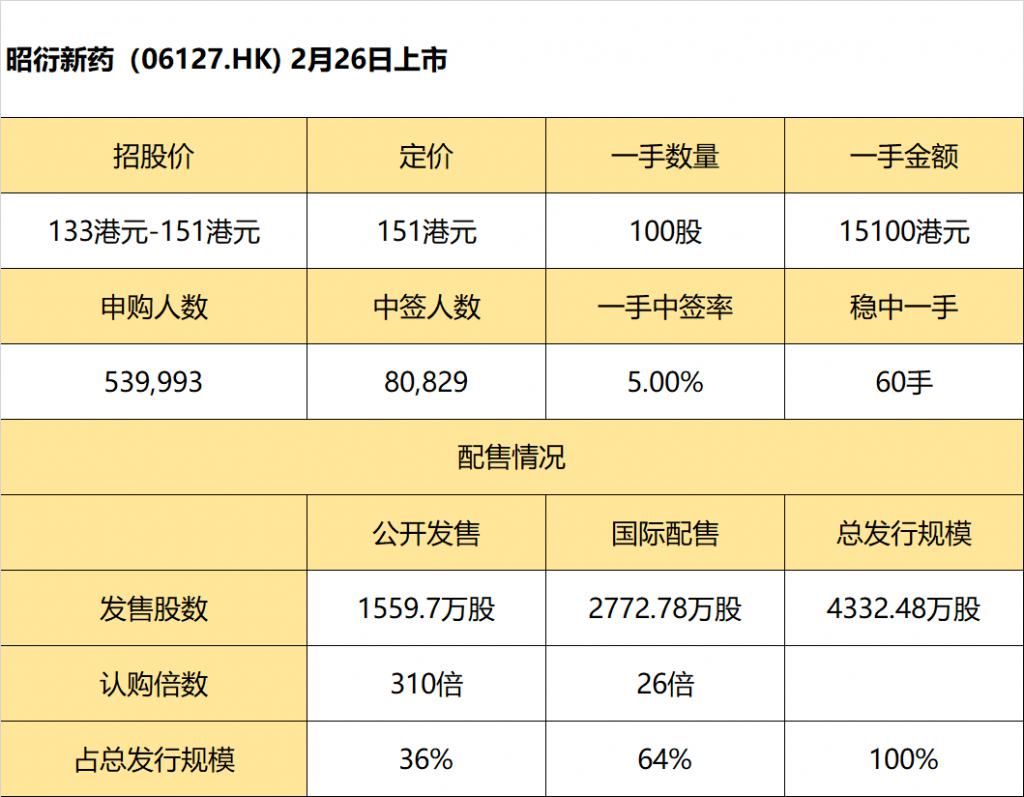

2月25日消息,昭衍新药暗盘报139港元,较发行价涨7.95%。公司发行约4332.48万股股份,每股定价151港元,每手100股,将于2月26日(周五)港股上市。

在此前的公开认购阶段,共有539,993人申购昭衍新药,中签人数80,829人,一手中签率5%,认购倍数达310倍。老虎资讯整理相关数据如下表:?? ?分配结果:

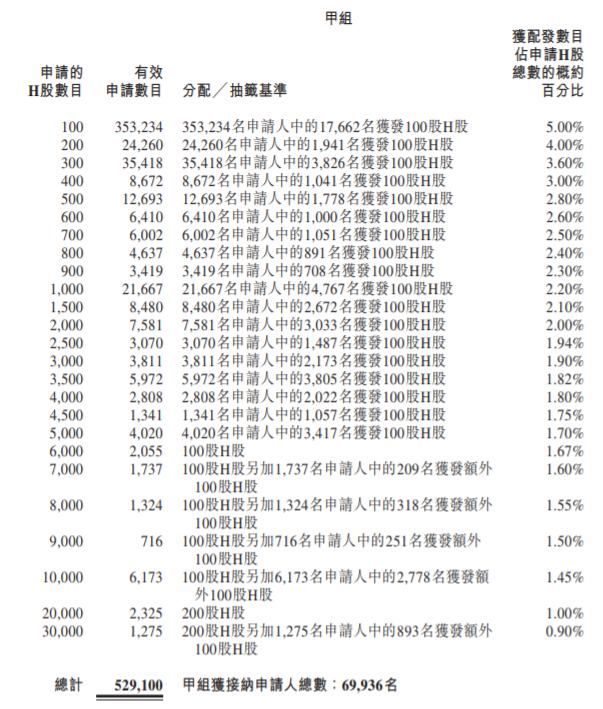

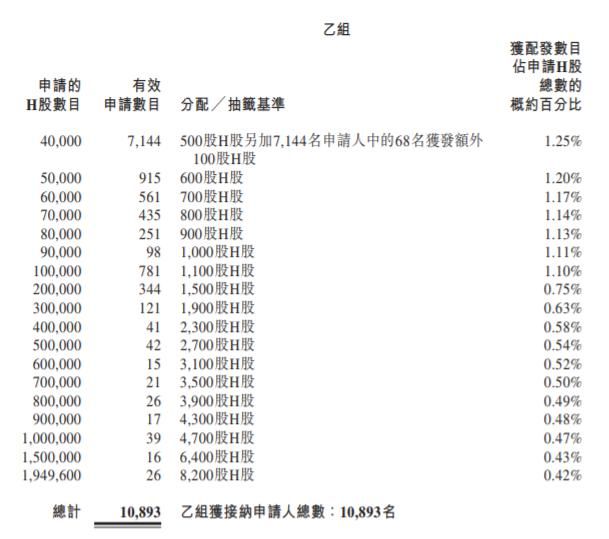

?分配结果:

甲组每手(100股)申购所需资金约15252.17港元,一手中签率5%,认购60手稳中一手。

乙组头为40000股,申购所需资金约6100865.08港元,获配500股(5手)。

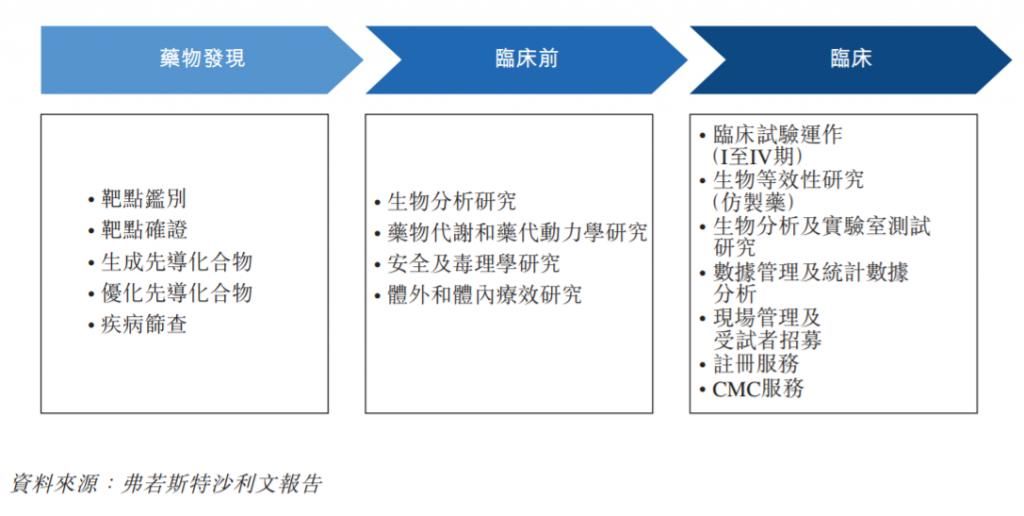

据悉,公司是一家专注于药物非临床安全性评价的领先合同研究组织,正扩展以提供涵盖药物研发服务链上药物发现、临床前和临床试验阶段的综合服务。

据悉,公司是一家专注于药物非临床安全性评价的领先合同研究组织,正扩展以提供涵盖药物研发服务链上药物发现、临床前和临床试验阶段的综合服务。

根据弗若斯特沙利文的资料,现在公司已成为国内最大的药物非临床安全性评价合同研究组织,按2019年的收益计,市场份额为15.7%。公司A股自 2017年8月起已于上海证券交易所上市昭衍新药。

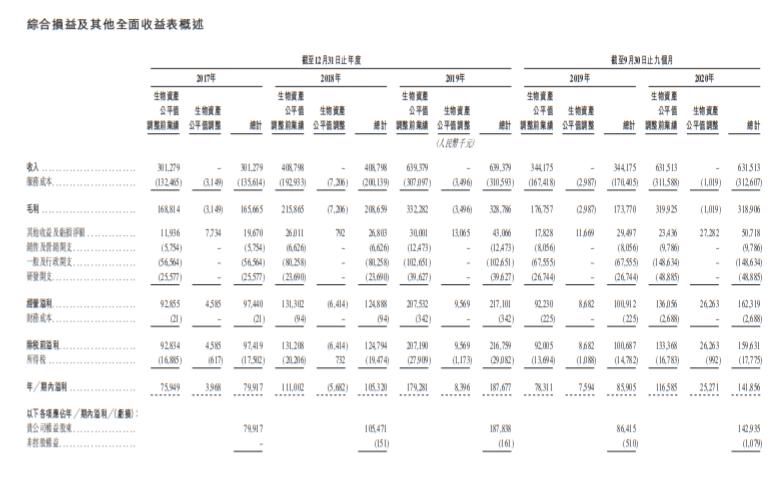

财务数据方面,公司2017财年至2019财年总收益分别为人民币3.01亿元、4.09亿元和6.39亿元,复合年增长率45.7%。同期录得净利润7991.7万元、1.05亿元和1.88亿元,复合年增长率53.2%。截至2020年9月30日止九个月,公司收入6.32亿港元,同比增长83.4%,净利润1.42亿元,同比增长65.1%。 行业方面,随着制药行业持续发展,合同研究组织在资金密集、复杂、具风险及耗时的药品研发流程中发挥着愈来愈重要的作用。合同研究组织提供涵盖(i)药物发现阶段、(ii)临床前阶段及(iii)临床阶段(包括I至IV期临床试验)的全面研发解决方案。

行业方面,随着制药行业持续发展,合同研究组织在资金密集、复杂、具风险及耗时的药品研发流程中发挥着愈来愈重要的作用。合同研究组织提供涵盖(i)药物发现阶段、(ii)临床前阶段及(iii)临床阶段(包括I至IV期临床试验)的全面研发解决方案。 2019年中国及全球药物非临床安全性合同研究组织市场的市场规模分别为4.16亿美元及48亿美元,分别约占2019年中国及全球医药合同研究组织市场的市场规模68亿美元及626亿美元的6.1%及7.7%。

2019年中国及全球药物非临床安全性合同研究组织市场的市场规模分别为4.16亿美元及48亿美元,分别约占2019年中国及全球医药合同研究组织市场的市场规模68亿美元及626亿美元的6.1%及7.7%。

中国的非临床安全性评价(DSA)市场预计将在未来五年保持快速增长,于2024年达至19.67亿美元,复合年增长率为36.5%。

所得款项净额约62.86亿港元将用作以下用途:约16%将用于翻新现有设备及设施,建立新的实验模型繁殖及存货设施及雇佣经验丰富的专业人员;约10%增强公司的美国业务以迎合客户对Biomere所提供服务日益增长的需求;约39%将用于在广州及重庆建设新设施,雇佣经验丰富的专业人员,及发展尖端技术;约5%拓展及深化公司的综合合同研究组织服务;约20%为潜在收购提供资金;约10%将用于营运资金及一般企业用途。

上一篇:新股暗盘 | 昭衍新药(06127)暗盘收跌3.97%,每手亏

下一篇:没有了